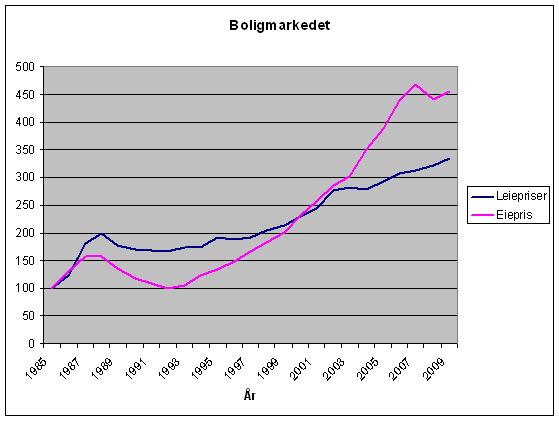

Boligmarkedet er i fortsatt godt driv og det blir mer og mer sannsynlig at overskriften i avisene 2. september blir «All time high i boligmarkedet» Frykten for høy arbeidsledighet holder på å sive ut av markedet og renteeffekten er påvei tilbake for fult. Så hvor mye av renteeffekten gjenstår? Vi kan få et hint fra grafen nedenfor, vi ser at renteeffekten på price-rent forholdet i Trondheim var større under siste rentebunn enn det den er nå. Om renten får stå som den viktigste effekten i boligmarkedet, så ligger alt til for ytterligere boligprisoppgang.

Eie- og leiepriser for Trondheim 1985 til juli 2009, kilde NEF og egen undersøkelse.

Spørsmålet til Norges Bank blir om boligmarkedet kan regnes som en god instrumentvariabel for temperaturen i norsk økonomi og fremtidig temperatur i norsk økonomi. Om så er tilfellet er det kanskje på tide at Norges Bank endrer sin argumentasjon. De bør si: Norge er en liten åpen økonomi som importerer renten sin fra utlandet. Det er derfor umulig for Norges Bank å sette en styringsrente som er mer enn 1 til 1,5% høyere enn verdens viktigste rentesettere. Ut i fra norske forhold skulle vi gjerne sett at vi kunne satt renten høyere, men vi har satt den så høyt som vi føler at det internasjonale rentemarkedet tillater.

Ett kommentar til “Renteeffekten”

Utviklingen i lånebelastningen:

http://www.dn.no/privatokonomi/article1752534.ece

Men leiene går oppover så de som må leie får stadig høyere kostnader.